Welcome to WordPress. This is your first post. Edit or delete it, then start writing!

Blog

-

Como solicitar Auxílio-doença pelo INSS: passo a passo completo

Auxílio-doença INSS é o benefício destinado a segurados que ficam incapazes de trabalhar por motivo de saúde. Pedir o benefício corretamente aumenta muito suas chances de aprovação — não é apenas sobre preencher um formulário, mas sobre provar a incapacidade com documentos, laudos e sequenciamento correto do processo.

Neste artigo você encontrará um checklist prático com os documentos essenciais, o passo a passo para solicitar pelo INSS, orientações de como se preparar para a perícia médica, prazos e recursos possíveis, além dos erros mais comuns que reduzem as chances de concessão. Ao final terá um roteiro aplicável para seguir hoje mesmo.

Siga a leitura para organizar a documentação e evitar atrasos que podem comprometer o direito ao benefício.

Quem pode solicitar o auxílio-doença

O pedido de auxílio-doença é feito por quem é segurado do INSS e está temporariamente incapaz de trabalhar devido a doença ou acidente. Isso inclui trabalhadores empregados, contribuintes individuais, MEI, trabalhadores avulsos e outras categorias de segurados. A incapacidade deve ser comprovada por avaliação médica.

Antes de iniciar o pedido, verifique sua qualidade de segurado e o histórico de contribuições no extrato CNIS (Cadastro Nacional de Informações Sociais). Requisitos formais como carência podem variar conforme a situação (ex.: acidente versus doença). Se tiver dúvidas sobre sua situação contributiva, consulte o extrato no Meu INSS ou solicite orientação de um profissional previdenciário.

Documentos e exames: checklist prático

Reunir documentação organizada é o passo mais importante. Quanto mais coerente e atualizada a documentação médica, maior a chance de reconhecimento da incapacidade. Leve tanto os originais quanto cópias quando for à perícia ou enviar via portal.

Além dos documentos pessoais, junte relatórios e laudos que expliquem diagnóstico, limitações e tratamento. Exames complementares (imagem, exames laboratoriais) e atestados com datas e assinaturas do médico ajudam a detalhar a incapacidade.

- Documento de identidade (RG, CNH) e CPF

- Carteira de trabalho ou comprovante de vínculo (se empregado)

- Extrato CNIS / número do NIT/PIS/PASEP

- Atestados médicos recentes com assinatura e carimbo

- Relatórios e laudos médicos (especialista, se houver)

- Exames de imagem e laboratoriais relevantes

- Receitas, comprovantes de tratamento e internações

- Procuração ou autorização se outra pessoa for representar você

Como solicitar: canais e etapas do pedido

O pedido pode ser feito pelo portal/app Meu INSS, pelo telefone 135 ou, em situações específicas, presencialmente nas agências. O canal digital é o mais rápido para protocolar o pedido e agendar a perícia médica.

Passos práticos: (1) acesse Meu INSS e faça login (pelo gov.br); (2) solicite o benefício auxílio-doença e preencha informações solicitadas; (3) anexe documentos médicos quando possível; (4) aguarde o agendamento de perícia médica; (5) compareça na data com toda a documentação física. Registre protocolos e guarde números de atendimento.

Perícia médica: preparação e comportamento

A perícia é o momento em que a equipe do INSS avalia a incapacidade. Prepare-se levando todos os exames, laudos e relatórios em ordem cronológica. Leve também uma lista de sintomas, tratamentos já realizados e medicamentos em uso — explique como a doença afeta suas atividades laborais.

Na avaliação, seja objetivo e honesto. A perícia analisa tanto documentação quanto condição apresentada. Relatórios de especialistas que descrevam limitações funcionais (o que o paciente não consegue realizar) costumam ser mais eficazes do que laudos com vocabulário genérico.

Prazos, resultado e recursos em caso de indeferimento

O prazo para análise do pedido pode variar; por isso é importante acompanhar o andamento pelo Meu INSS e manter os contatos atualizados. Se o benefício for concedido, você receberá instruções sobre vigência e valores; se for negado, há caminhos administrativos para recorrer.

Em caso de indeferimento, reúna documentação adicional (novos exames, relatórios que esclareçam dúvidas) e ingresse com pedido de reconsideração ou recurso administrativo dentro dos prazos indicados na decisão. Procure apoio de sindicato, defensorias públicas ou advogados especializados em direito previdenciário quando necessário — eles ajudam a preparar recurso técnico e protocolar documentos de forma adequada.

Erros comuns que reduzem a chance de aprovação

Vários equívocos comprometem o sucesso do pedido. Falta de documentos essenciais, atestados incompletos, exames fora de ordem cronológica e informações inconsistentes entre laudos e depoimento do segurado são motivos frequentes de indeferimento.

Outros erros evitáveis: não comunicar o empregador quando necessário, não manter histórico médico organizado, apresentar apenas relatórios genéricos sem descrever as limitações funcionais e comparecer à perícia sem exames complementares que comprovem a gravidade do problema. Revisar tudo antes de protocolar reduz muito o risco de negativa.

- Atestados sem assinatura, data ou identificação do médico

- Ausência de exames que corroborem o diagnóstico

- Documentação desorganizada ou incompleta

- Inconsistência entre relatos e documentos médicos

- Falta de relatórios que descrevam limitações funcionais

Perguntas frequentes

O que faço se meu pedido for negado?

Reúna documentação complementar (exames, laudos atualizados) e apresente pedido de reconsideração ou recurso administrativo dentro do prazo indicado na decisão. Procure orientação de sindicato, defensor público ou advogado previdenciário para preparar o recurso.

Posso pedir auxílio-doença pelo telefone ou preciso ir à agência?

O pedido pode ser iniciado pelo Meu INSS (portal/app) ou pelo telefone 135. Em muitos casos a perícia será agendada presencialmente ou por teleatendimento; a visita à agência costuma ser necessária apenas em situações específicas.

É obrigatório ter um advogado para pedir o benefício?

Não é obrigatório. Muitos segurados fazem o pedido e acompanham recursos sem advogado. Contudo, em casos complexos ou de indeferimento, a assistência de profissional especializado pode aumentar as chances de sucesso.

Solicitar auxílio-doença INSS exige organização: confirmar condição de segurado, reunir documentos médicos abrangentes, protocolar o pedido pelos canais oficiais e comparecer preparado à perícia são passos que aumentam substancialmente as chances de concessão.

Comece agora separando os documentos citados neste checklist e agendando atendimento pelo Meu INSS ou 135. Se encontrar dificuldade, busque orientação especializada para garantir que seu direito seja analisado com todas as informações necessárias.

-

Como Sair das Dívidas: Um Guia Completo para Recomeçar sua Vida Financeira

Estar endividado é uma situação que pode gerar muita ansiedade e estresse. No entanto, sair das dívidas não precisa ser um processo impossível. Neste guia, vamos explorar estratégias eficazes e práticas que podem ajudar você a reestruturar suas finanças e a criar um caminho sólido rumo à liberdade financeira.

Entendendo a situação atual

Antes de tomar qualquer decisão, é fundamental entender a situação financeira atual. Faça uma lista completa de todas as suas dívidas, incluindo: – Nome do credor – Valor devido – Data de vencimento – Juros e taxas associados

Ter essa visão clara permitirá que você priorize sua estratégia de pagamento e evite surpresas desagradáveis no caminho.

Criando um orçamento

Um orçamento é a espinha dorsal de qualquer plano financeiro. Ele ajuda a visualizar onde seu dinheiro está sendo gasto e onde você pode cortar custos. Considere usar a regra 50/30/20: – 50% da sua renda para necessidades (moradia, alimentação, saúde) – 30% para desejos (lazer, entretenimento) – 20% para dívidas e economias

Ao criar seu orçamento, identifique os gastos que podem ser reduzidos ou eliminados completamente. Por exemplo, reduzir refeições fora de casa pode liberar uma quantia significativa para pagamentos de dívidas.

Estratégias para pagar suas dívidas

Existem diferentes abordagens para quitar dívidas, e cada uma tem suas vantagens e desvantagens. As mais conhecidas são: – Método da bola de neve: concentre-se em pagar a menor dívida primeiro, enquanto faz pagamentos mínimos nas outras. Assim que a menor dívida for quitada, passe para a próxima. Isso gera motivação rápida. – Método avalanche: faça pagamentos nas dívidas com os juros mais altos primeiro. Essa estratégia pode economizar mais dinheiro no total, mas pode exigir mais paciência e disciplina no início.

Negocie com os credores

Em muitos casos, é possível negociar diretamente com os credores. Isso pode incluir: – Solicitar uma redução nas taxas de juros – Pedir prazos maiores para o pagamento – Tentar consolidar suas dívidas em um único pagamento mensal

Ao abordar seus credores, seja honesto sobre sua situação financeira e demonstre suas intenções de pagar.

Busque aconselhamento financeiro

Se a situação estiver difícil de gerenciar, considere buscar ajuda profissional. Consultores financeiros e organizações sem fins lucrativos podem oferecer conselhos valiosos e ajudam a desenvolver um plano personalizado. Essa pode ser a chave para sair das dívidas de forma mais eficiente.

Evite novas dívidas

Um dos maiores desafios ao tentar sair das dívidas é evitar a tentação de contrair novas. Para isso, é essencial: – Corte cartões de crédito ou use apenas aqueles com os quais possa pagar o saldo total mensalmente. – Faça compras com uma lista e evite compras impulsivas. – Reserve um fundo de emergência para evitar recorrer a crédito em situações inesperadas.

A importância da educação financeira

Sair das dívidas não é apenas sobre pagar o que deve. Trata-se de transformar sua relação com o dinheiro. Aprender sobre finanças pessoais é a chave para evitar a dívida no futuro. Considere: – Ler livros sobre finanças pessoais – Assistir a palestras ou webinars – Participar de workshops sobre gestão financeira

Celebre suas vitórias

Cada pagamento feito deve ser celebrado. Sair das dívidas é uma jornada e, como qualquer jornada, deve ter suas recompensas. Celebrar pequenas vitórias motiva e engaja você a continuar seu progresso. Compartilhe suas conquistas com amigos e familiares que estejam apoiando você nessa fase.

Rebygging a sua vida financeira

Uma vez que as dívidas estejam sob controle, é hora de construir uma base financeira sólida. Isso pode incluir: – Começar um fundo de emergência: Idealmente, você deve ter de três a seis meses de despesas guardados. – Investir em sua educação ou aprender novas habilidades que aumentem suas possibilidades de ganho. – Explorar maneiras de aumentar sua renda, seja através de um segundo trabalho, freelance, ou negócios próprios.

Considerações finais

Sair das dívidas é uma tarefa desafiadora, mas extremamente gratificante. Com disciplina, paciência e o conhecimento correto, você pode não só quitar suas dívidas, mas também se posicionar de forma mais forte na sua vida financeira. Não se esqueça de que as finanças estão sempre em evolução e que a educação financeira é um processo contínuo. Se você se dedica a aprender e a melhorar continuamente, as chances de sucesso a longo prazo aumentarão significativamente. Agora é hora de tomar as rédeas da sua vida financeira e recomeçar sua jornada com confiança e clareza!

Call to Action (CTA)

Se você está lutando com dívidas ou já superou esse desafio, compartilhe suas experiências conosco nos comentários! Vamos juntos construir uma comunidade de apoio e aprendizado onde todos possam crescer financeiramente.

-

Renda Extra: Como Lucrar com Serviços Locais de Pequenos Reparos

Pequenos reparos aparecem todos os dias em casas, comércios e prédios: uma torneira pingando, uma porta desalinhada, uma tomada solta. Trabalhar com pequenos reparos é uma forma prática de renda extra porque exige baixo investimento, aprendizado rápido e atende a uma demanda constante e local.

Neste post você vai encontrar um passo a passo prático para começar: quais serviços oferecer, ferramentas essenciais, como precificar e cobrar, além de estratégias simples para captar clientes e transformar atendimento pontual em renda recorrente.

Se preferir, anote as ideias que mais se encaixam no seu perfil e siga cada etapa na ordem — da definição dos serviços à fidelização — para reduzir erros e ganhar confiança desde o primeiro cliente.

Por que há demanda por serviços de pequenos reparos

A rotina das pessoas deixa pouco tempo para tarefas manuais e muitos optam por pagar alguém para resolver consertos rápidos. Moradores de apartamentos, proprietários de estabelecimentos comerciais e síndicos de condomínios costumam preferir profissionais locais e com boa disponibilidade.

Além disso, serviços que não exigem grande especialização podem ser aprendidos com prática e cursos curtos, o que aumenta o número de potenciais prestadores e permite adaptar a oferta à demanda da sua vizinhança.

Entender essa demanda local — observando tipos de imóveis, faixa etária dos moradores e concorrência — ajuda a escolher quais reparos oferecer primeiro e a definir horários e canais de divulgação mais eficazes.

Serviços simples e com maior procura

Ao começar, foque em consertos que resolvam problemas imediatos e que possam ser concluídos em poucas horas. Isso facilita montagem de agenda, controle de custos e satisfação rápida do cliente.

Escolha uma lista curta de serviços para dominar bem: ser generalista demais no início costuma reduzir qualidade e retorno. Depois de consolidar a reputação, amplie o leque conforme a demanda.

- Troca e conserto de torneiras e válvulas

- Fixação de prateleiras, quadros e suportes

- Reparo de portas e dobradiças, ajustes de folgas

- Reparo e troca de tomadas e interruptores (com segurança)

- Vedação simples de janelas e pequenas calhas

- Substituição de peças em móveis (parafusos, corrediças)

- Pequenos reparos elétricos e de iluminação (sempre com cuidado)

Ferramentas e investimento inicial

O investimento inicial pode ser bem baixo se você começar com um kit básico e for ampliando conforme os tipos de serviço requisitados. Priorize ferramentas de qualidade razoável que durem e ofereçam segurança.

Organize as ferramentas em uma caixa ou mochila profissional para facilitar o deslocamento e passar imagem de profissionalismo. Marcar a caixa com seu contato ajuda no boca a boca.

- Kit básico: chave de fenda cruzada e reta, chave inglesa, alicate universal

- Ferramentas úteis: furadeira com brocas, nível de bolha, trena, martelo

- Materiais consumíveis: parafusos, buchas, fitas veda-rosca, silicone, fita isolante

- Equipamentos de segurança: luvas, óculos de proteção, máscara

- Investimento inicial sugerido: montar kit básico e alguns materiais de reposição

Como precificar e cobrar pelos serviços

Precificar corretamente é essencial para viabilizar a renda extra. Considere três elementos: tempo estimado de execução, custo de materiais e deslocamento. Não subestime o tempo de deslocamento e as pausas entre serviços.

Modelos comuns: cobrar por serviço (preço fechado) quando a tarefa é bem definida ou por hora quando há incerteza no tempo necessário. Para clientes novos, oferecer uma estimativa por escrito evita mal-entendidos.

Inclua uma margem para imprevistos e comunique claramente o que está incluso no preço. Para materiais mais caros, combine pagamento antecipado ou apresente nota fiscal do produto, quando aplicável. Se você pretende formalizar a atividade, informe ao cliente sobre emissão de nota fiscal ou recibo.

Captação de clientes e fidelização local

Comece pelo círculo próximo: vizinhos, amigos, pequenos comércios locais e síndicos. Serviços bem executados geram recomendações, que costumam ser a fonte principal de trabalho para esse tipo de atividade.

Use ferramentas digitais simples: perfil em redes sociais com fotos de antes/depois, cadastro em grupos locais e aplicativos de serviços ou classificados. Uma mensagem curta destacando sua área de atuação, horários e preço médio costuma trazer contatos qualificados.

Fidelize clientes com comunicação clara e pequenos diferenciais: pontualidade, limpeza do local após o serviço, garantia curta (por exemplo, 7–30 dias em consertos simples) e disponibilidade para revisões. Peça avaliação e permita que o cliente compartilhe seu contato com conhecidos.

- Crie um cartão simples com contato e área de atuação

- Publique fotos de serviços concluídos nas redes locais

- Peça recomendações e avalições a clientes satisfeitos

- Ofereça descontos para serviços combinados ou para clientes que indicarem

Começar a ganhar renda extra com pequenos reparos é uma combinação de escolha correta de serviços, investimento inicial controlado, precificação consciente e atendimento confiável. Com foco na qualidade e na divulgação local, é possível construir uma rotina de trabalho que encaixe com seus horários e objetivos.

Experimente montar um plano simples: selecione 3 serviços para oferecer nas próximas semanas, prepare seu kit básico e divulgue a oferta para vizinhança e redes locais. A prática e o feedback dos primeiros clientes vão guiar os ajustes seguintes.

-

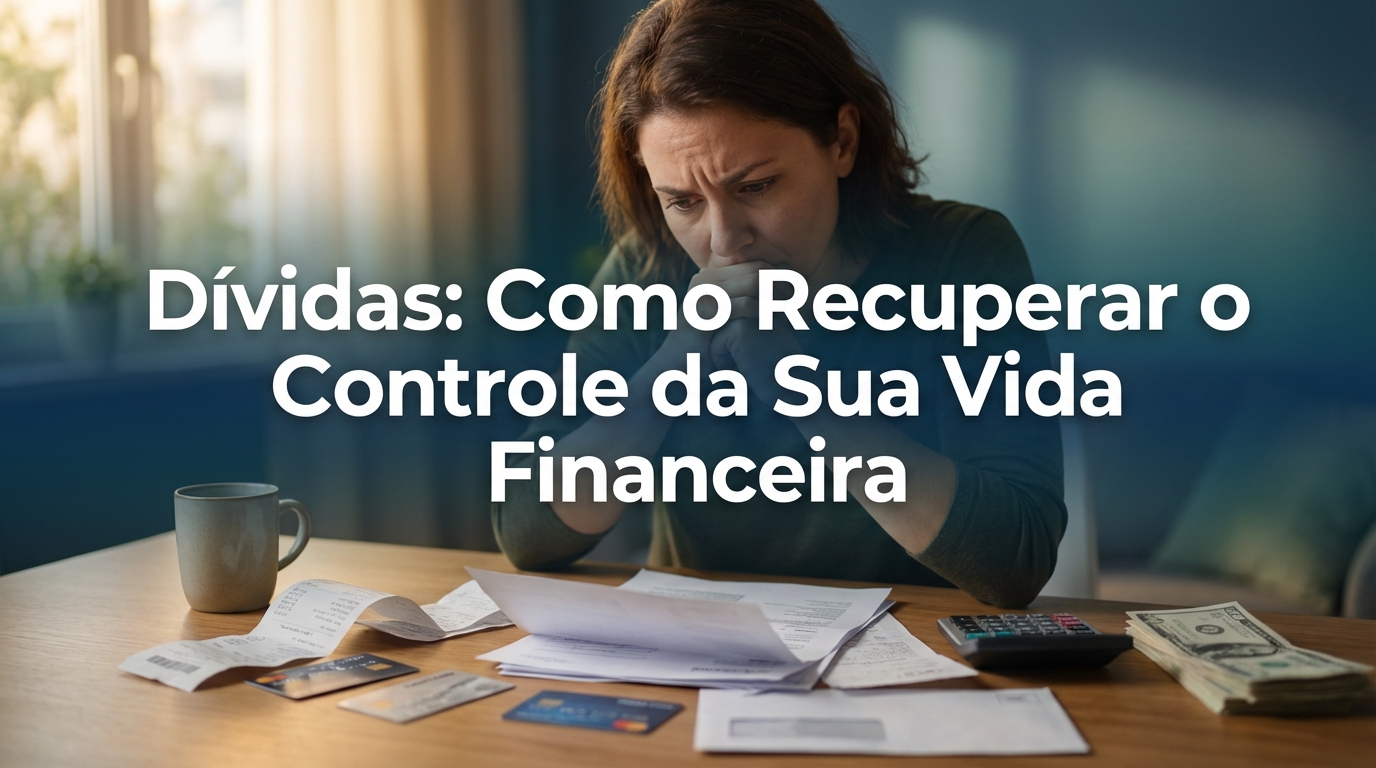

Dívidas: Como Recuperar o Controle da Sua Vida Financeira

As dívidas podem ser um dos maiores desafios financeiros que qualquer pessoa pode enfrentar. Elas podem afetar não apenas a saúde financeira, mas também o bem-estar emocional e psicológico. Neste artigo, vamos explorar como você pode recuperar o controle da sua vida financeira, oferecendo estratégias e dicas práticas que o ajudarão a sair do vermelho e a viver com mais tranquilidade.

Entendendo as Dívidas Para resolver um problema, primeiro precisamos entendê-lo. As dívidas podem surgir de diversas fontes, como:

– Empréstimos pessoais: Muitas vezes tomados para cobrir despesas inesperadas ou como forma de consumo. – Cartões de crédito: A facilidade de crédito pode se transformar em um ciclo de endividamento se não houver controle. – Financiamentos: Parcelas de bens adquiridos, como imóveis ou veículos, que podem se tornar pesadas se não forem bem planejadas.

Além dos tipos de dívidas, é importante entender o impacto que elas têm em nossa vida cotidiana. Sentir-se sobrecarregado pode afetar seu desempenho no trabalho, suas relações pessoais e sua saúde mental.

Passo a Passo para Sair das Dívidas

Chegou a hora de colocar um plano em ação. Aqui estão algumas etapas que você pode seguir para começar a se livrar das dívidas:

1. Faça um Diagnóstico Financeiro O primeiro passo é ter uma visão clara da sua situação financeira. Liste todas as suas dívidas, incluindo:

– Montante de cada dívida – Taxas de juros – Prazo de pagamento – Pagamentos mensais

Com isso, você poderá entender quanto deve, a quem deve, e o impacto que isso tem no seu orçamento mensal.

2. Crie um Orçamento Realista

Um orçamento é essencial para gerenciar suas finanças. Comece anotando todos os seus ganhos e despesas mensais. Priorize os gastos essenciais, como:

– Moradia – Alimentação – Transporte – Saúde

Depois, veja onde você pode cortar custos. Isso pode incluir maneiras de economizar no supermercado, cancelar assinaturas que você não usa ou substituir hábitos caros por opções mais baratas.

3. Priorize suas Dívidas

Nem todas as dívidas são iguais. Comece pagando aquelas que têm as maiores taxas de juros, pois elas são as mais prejudiciais a longo prazo. A ordem de pagamento pode ser como segue:

– Dívidas com juros altos (como cartões de crédito) – Empréstimos pessoais com juros intermediários – Financiamentos com juros mais baixos

4. Considere Negociar suas Dívidas

Se você estiver enfrentando dificuldades, não hesite em entrar em contato com seus credores. Muitas vezes, eles estão dispostos a renegociar prazos ou taxas de juros, especialmente se você demonstrar boa fé e vontade de pagar.

5. Busque Renda Extra Uma das maneiras mais eficazes de acelerar a quitação das dívidas é buscar fontes de renda extra. Isso pode incluir:

– Trabalhos freelancers – Vender itens que você não precisa mais – Oferecer serviços de consultoria ou aulas particulares

6. Crie um Fundo de Emergência

Embora possa parecer o oposto do que você precisa fazer ao focar em suas dívidas, criar um fundo de emergência é essencial. Tenha um valor reservado que cubra pelo menos três a seis meses de despesas. Isso evitará que você contraia novas dívidas em caso de imprevistos.

7. Considere a Ajuda de Profissionais

Se você se sentir sobrecarregado para lidar com suas finanças sozinho, não hesite em buscar a ajuda de um consultor financeiro. Este profissional pode oferecer orientações e ajudar a criar um plano mais detalhado e seguro para sua recuperação financeira.

Mudando sua Mentalidade Financeira

Além das táticas práticas para sair das dívidas, a mentalidade desempenha um papel crucial. Aqui estão algumas dicas para cultivar uma visão mais saudável sobre suas finanças:

– Eduque-se financeiramente: Ler livros, assistir a videos ou participar de workshops sobre finanças pessoais pode empoderá-lo a tomar melhores decisões. – Mantenha o foco a longo prazo: As mudanças não ocorrerão da noite para o dia. Seja paciente consigo mesmo e mantenha o foco em seus objetivos financeiros. – Celebre pequenas vitórias: Cada pagamento feito deve ser uma comemoração. Isso reforça seu comportamento positivo e o mantém motivado.

A Importância do Planejamento

Depois de vencer o desafio das dívidas, é essencial não voltar a cair na mesma armadilha. Um bom planejamento é a chave para um futuro financeiro mais seguro. Considere:

– Continuar a manter um orçamento rigoroso – Fazer revisões anuais de suas finanças – Aumentar seu fundo de emergência com o tempo

Conclusão

Sair das dívidas pode parecer uma tarefa assustadora, mas com um plano sólido e determinação, você pode recuperar o controle da sua vida financeira. Lembre-se de que o processo exige tempo e paciência. Ao implementar essas estratégias e ajustar sua mentalidade em relação às finanças, você estará no caminho certo para um futuro mais equilibrado e sem dívidas. Se você tem dúvidas ou gostaria de compartilhar suas experiências, deixe um comentário abaixo. Estamos aqui para ajudar você nessa jornada!

-

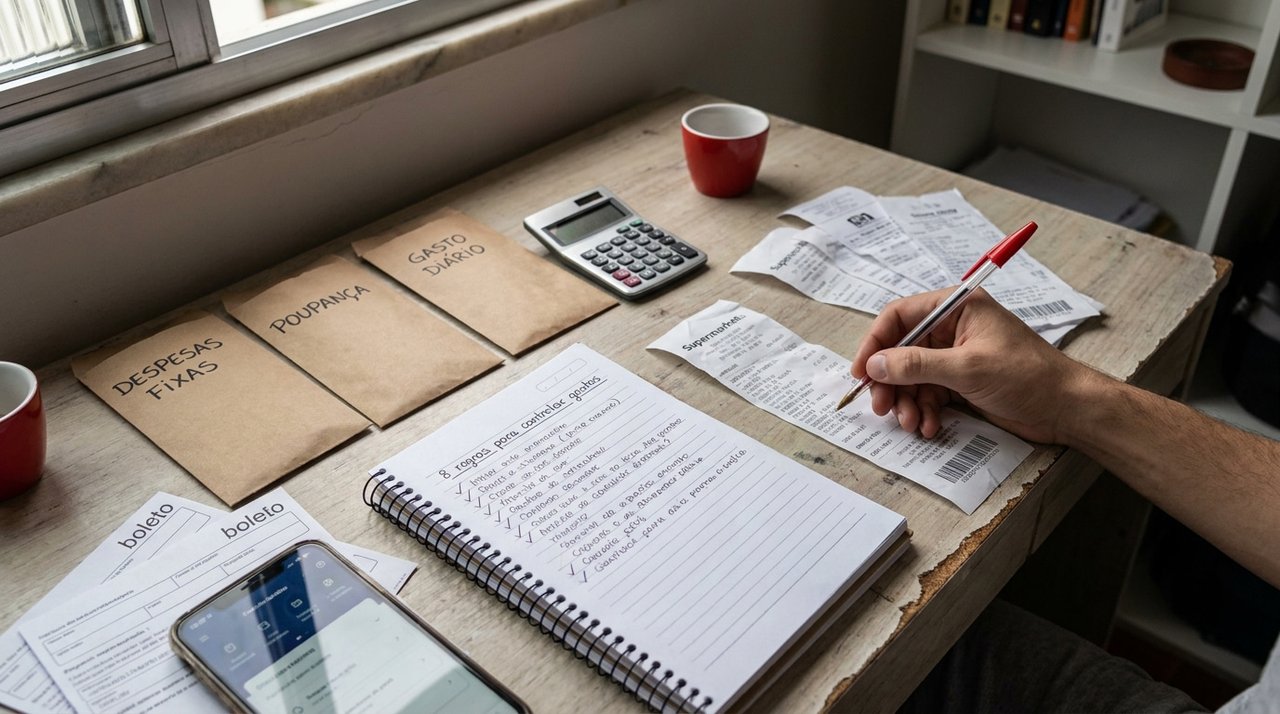

Orçamento pessoal passo a passo: 8 regras para controlar gastos

Orçamento pessoal é a base para controlar gastos, evitar surpresas e construir segurança financeira. Sem um plano claro, é fácil perder o controle: pequenas despesas se acumulam, cartões viram armadilhas e metas como abrir uma reserva ou quitar dívidas ficam distantes. Este artigo apresenta regras práticas para organizar suas finanças de forma simples e aplicável desde já.

Você vai aprender oito regras passo a passo — desde como mapear receitas e despesas até como evitar novas dívidas — com sugestões de hábitos e ferramentas que facilitam a manutenção do orçamento. A ideia é propor ações concretas e repetíveis, não fórmulas milagrosas: pequenas mudanças consistentes são o que trazem resultados.

Siga as regras na ordem sugerida: comece pelo diagnóstico, passe para prioridades e reservas, e termine construindo hábitos e controles que evitem recaídas. Cada seção traz instruções práticas para aplicar durante as próximas semanas.

Comece pelo diagnóstico: conheça sua renda e despesas

Antes de cortar ou realocar gastos, é preciso saber com precisão quanto entra e quanto sai. Liste todas as fontes de renda e todas as despesas, incluindo as menos frequentes — assinaturas anuais, impostos e despesas ocasionais. O objetivo não é a perfeição imediata, mas ter uma visão realista para tomar decisões informadas.

Registre pelo menos um mês inteiro de movimento financeiro. Se a renda for irregular, calcule uma média conservadora com base dos últimos meses. Ao levantar as despesas, diferencie gastos fixos (moradia, transporte, contas) dos variáveis (alimentação fora, entretenimento) para entender onde há margem de ajuste.

Esse diagnóstico será a base do seu orçamento pessoal: só com dados claros você consegue priorizar pagamentos, identificar desperdícios e planejar uma reserva. Reserve uma tarde para esse levantamento e mantenha os registros atualizados.

Regra 1–3: registrar sempre, classificar e revisar

Regra 1 — registre tudo. Anote cada gasto, mesmo os pequenos; eles costumam ser os que mais corroem o orçamento sem serem percebidos. Hoje isso pode ser feito em uma planilha, em um app de finanças ou até em um caderno. O importante é a disciplina de registrar.

Regra 2 — classifique por categorias claras. Crie categorias que façam sentido para você (moradia, alimentação, transporte, saúde, lazer, dívida etc.). Isso facilita ver para onde o dinheiro vai e onde há oportunidade de cortar ou realocar recursos.

Regra 3 — revise periodicamente. Faça pelo menos uma revisão semanal rápida para corrigir lançamentos e uma revisão mensal mais detalhada para comparar despesas com sua meta. Ajustes pequenos e frequentes mantêm o orçamento alinhado com a realidade.

- Registrar diariamente ou sempre que ocorrer um gasto

- Classificar despesas com categorias fixas

- Revisar semanalmente e analisar mensalmente

Regra 4–6: prioridades, reserva e cortes inteligentes

Regra 4 — priorize a base: pague contas essenciais e compromissos financeiros antes de gastar com supérfluos. Manter energia, moradia, alimentação e transporte em dia evita multas, juros e estresse que desorganizam o orçamento.

Regra 5 — construa um fundo de emergência. Mesmo que pequeno no início, reservar uma quantia regular para emergências evita que imprevistos gerem novas dívidas. Automatizar esse aporte, transferindo-o assim que receber a renda, ajuda a consolidar o hábito.

Regra 6 — adote cortes inteligentes: nem todo corte tem que significar abrir mão de qualidade de vida. Reveja assinaturas que não usa, renegocie contratos (internet, seguro, telefone), aproveite alternativas mais baratas para lazer e alimentação. O objetivo é reduzir despesas sem comprometer necessidades fundamentais.

- Automatize aportes para o fundo de emergência

- Renegocie contratos e pesquise alternativas

- Avalie substituições (ex.: cozinhar mais em casa) sem se privar

Regra 7–8: controle do crédito e prevenção de novas dívidas

Regra 7 — use crédito com critério. Cartões e empréstimos são ferramentas úteis quando bem gerenciadas; tornam-se problema quando substituem renda própria. Evite pagar apenas o mínimo do cartão, pois isso gera juros altos e prolonga a dívida. Sempre que possível, pague o total ou parcelas planejadas.

Regra 8 — estabeleça barreiras para não contrair novas dívidas. Técnicas simples ajudam: aguardar 24–48 horas antes de compras acima de um valor definido, reduzir limites de cartão que você tende a usar em excesso, ou manter um cartão apenas para emergências. Se já tiver dívidas, priorize um plano de pagamento que minimize juros e permita retomar o controle.

Além disso, negocie quando necessário. Credores costumam aceitar acordos com prazos e descontos quando a proposta é séria e viável. Ter um plano de pagamento realista evita que pequenas dívidas virem um problema maior.

- Pague mais que o mínimo do cartão sempre que possível

- Aguarde antes de compras impulsivas

- Reduza limites ou mantenha um cartão para emergências

Ferramentas e hábitos para manter o orçamento no longo prazo

Sem ferramentas e hábitos, o orçamento tende a parar. Escolha um método que combine com sua rotina: uma planilha simples, um aplicativo de controle de gastos, ou o método dos envelopes físicos para quem prefere visualizar o dinheiro. O método ideal é aquele que você consegue manter.

Automatize pagamentos e transferências para poupança quando possível. Pague a si mesmo primeiro: programe uma transferência para a reserva assim que receber a renda. Estabeleça um dia do mês para a revisão completa do orçamento e avalie se as metas e categorias precisam de ajustes.

Por fim, crie gatilhos que ajudem a manter o comportamento: um lembrete semanal para registrar gastos, um feedback mensal sobre o progresso em relação à reserva e metas, e pequenas recompensas por cumprir objetivos. O controle financeiro é mais sustentável quando integrado à rotina, não quando vira sacrifício constante.

- Use planilha ou app que facilite o registro

- Automatize transferências para poupança

- Estabeleça revisões regulares e pequenas recompensas

Perguntas frequentes

Quanto tempo leva para ver resultados no orçamento pessoal?

Resultados iniciais aparecem em poucas semanas quando você começa a registrar gastos e revisar categorias; mudanças mais significativas, como redução de dívidas ou construção de reserva, levam alguns meses dependendo da sua situação. O importante é manter a consistência nas ações.

O que fazer se minha renda for irregular?

Com renda variável, calcule uma média conservadora com base dos últimos meses e priorize a construção de um fundo de emergência maior para suavizar períodos de baixa. Planeje despesas recorrentes com base na renda mínima esperada e destine excedentes para reserva ou dívidas.

É preciso anotar tudo manualmente ou apps são melhores?

Ambos funcionam; o melhor é a ferramenta que você mantém. Apps facilitam categorização e relatórios, enquanto anotações manuais podem aumentar a atenção aos gastos. Experimente e escolha o método que cria um hábito sustentável.

Organizar um orçamento pessoal não é um evento único, mas um conjunto de práticas que se fortalecem com o tempo. As oito regras aqui apresentadas — diagnóstico, registro, classificação, revisão, priorização, reserva, controle de crédito e prevenção de novas dívidas — formam um caminho simples e aplicável para recuperar e manter o controle das finanças.

Escolha uma regra para começar já esta semana (por exemplo, registrar todos os gastos ou automatizar um depósito para emergência) e avance passo a passo. Pequenas ações consistentes geram confiança e abrem espaço para metas maiores sem depender de sorte.

-

Isenção de IPTU para Aposentados: quem tem direito e como pedir

Isenção IPTU aposentado é uma possibilidade prevista em muitos municípios para reduzir a carga tributária de contribuintes em situação de aposentadoria, especialmente aqueles com baixa renda ou com deficiência. Apesar de atraente, o benefício não é automático nem uniforme: cada prefeitura define requisitos, limites e procedimentos próprios.

Neste artigo você vai aprender quais critérios costumam ser exigidos, quais documentos preparar e um passo a passo prático para solicitar a isenção junto à prefeitura da sua cidade. Também explico como acompanhar o pedido, o que fazer se for negado e cuidados na hora de comprovar renda e residência.

A seguir, veja como organizar a documentação e avançar no pedido sem surpresas, com orientações aplicáveis à maioria dos municípios brasileiros.

Quem costuma ter direito à isenção

O perfil de beneficiário varia conforme a legislação municipal, mas há padrões comuns. Prefeituras frequentemente concedem isenção ou redução de IPTU a aposentados e pensionistas com renda limitada, pessoas idosas com baixa renda e contribuintes com deficiência. Em alguns municípios, a isenção vale apenas para quem usa o imóvel como residência única e não para imóveis alugados ou comerciais.

É importante lembrar que o fato de ser aposentado não garante automaticamente a isenção: é preciso atender aos critérios locais sobre renda, propriedade de outros imóveis e eventual acumulação de benefícios. Por isso, consulte a lei municipal ou a secretaria de fazenda/cadastro imobiliário da sua cidade antes de dar entrada no requerimento.

Também há casos em que o benefício é específico — por exemplo, destinado a aposentados por invalidez — ou condicionado à comprovação de que o contribuinte não possui outra fonte de renda relevante. Em resumo: verifique o regulamento municipal para saber se seu caso se enquadra.

Documentos que normalmente são exigidos

A lista de documentos varia, mas existe um conjunto padrão que agiliza a solicitação. Prepare cópias legíveis e, se possível, versões atualizadas em formato digital para pedidos online.

Documentos básicos geralmente solicitados: documentação pessoal (RG, CPF), comprovante de residência no imóvel para o qual se pede a isenção, documento que comprove a aposentadoria (carteira do INSS, extrato ou carta de concessão) e comprovantes de renda de todos os membros do domicílio. Algumas prefeituras pedem declaração de que o imóvel é único e que não há outra propriedade em nome do requerente.

Em pedidos por motivo de incapacidade ou doença, podem ser exigidos laudos médicos ou perícia indicada pelo município. Se o imóvel estiver em nome de mais de uma pessoa, pode ser preciso apresentar documentação e declaração de todos os proprietários.

- RG e CPF

- Comprovante de residência

- Documento que comprove a aposentadoria

- Comprovantes de renda do domicílio

- Declaração de propriedade única (se exigida)

- Laudos médicos ou perícias (quando aplicável)

Passo a passo para solicitar a isenção

1) Informe-se: consulte o site da prefeitura ou a lei municipal sobre isenção de IPTU para aposentados. Verifique critérios de renda, tipos de imóveis abrangidos e prazos para pedidos.

2) Reúna a documentação: organize os documentos originais e cópias, digitalize quando possível e preencha formulários exigidos. Confirme se há necessidade de reconhecimento de firma ou autenticação.

3) Protocole o pedido: muitas prefeituras permitem protocolo presencial na Secretaria de Fazenda ou Atendimento ao Contribuinte; outras oferecem sistema online. Ao protocolar, guarde o número do protocolo e recibos.

4) Acompanhe o processo: verifique prazos de análise e eventuais exigências complementares. Algumas administrações podem pedir documentos adicionais, agendar vistoria ou perícia técnica.

5) Receba a decisão: se deferido, a prefeitura informará a forma de atualização do cadastro e a forma como a isenção será aplicada (total, parcial, por ano-calendário). Se indeferido, solicite a justificativa por escrito para avaliar recurso.

Prazos, análise e possibilidades de recurso

O prazo de análise depende do município e da complexidade do caso. Em pedidos simples, a decisão pode sair em semanas; em situações que exigem vistoria ou perícia, a tramitação tende a ser mais longa. Por isso, protocole com antecedência do vencimento do boleto para evitar cobrança completa enquanto o pedido é avaliado.

Se o pedido for negado, a prefeitura deve informar os motivos. É comum que o indeferimento ocorra por documentação incompleta, divergência de renda declarada ou incompatibilidade cadastral. Verifique a legislação municipal sobre recursos administrativo e os prazos para apresentação de impugnação ou revisão.

Em alguns municípios há possibilidades de revisão retroativa ou parcelamento de débitos caso a isenção seja concedida após cobranças. Essas regras variam muito: informe-se na secretaria responsável para saber se há compensação de valores já pagos.

Dicas práticas para evitar problemas

Mantenha o cadastro do imóvel atualizado na prefeitura: endereço, composição familiar e dados de contato corretos aceleram a análise. Guarde todos os protocolos, recibos e cópias enviadas — são essenciais em recursos ou revisões futuras.

Se houver mudança de endereço, venda do imóvel ou inclusão de novos proprietários, informe imediatamente a prefeitura, pois mudanças de titularidade podem afetar a continuidade da isenção. Da mesma forma, atualize comprovantes de renda se houver variação importante.

Busque orientação local quando tiver dúvida: defensorias públicas, associações de aposentados e assistência social municipal costumam orientar e, em alguns casos, ajudar a preparar documentação. Evite prazos apertados e entregue o pedido com margem para eventuais complementos.

Perguntas frequentes

A isenção vale automaticamente para todos os aposentados?

Não. Ser aposentado é condição necessária em muitos casos, mas não suficiente. A concessão depende de requisitos municipais como limite de renda, uso do imóvel como residência principal e ausência de outro patrimônio relevante.

Posso pedir isenção se o imóvel estiver alugado?

Na maioria dos municípios, a isenção destina-se ao imóvel de uso residencial do beneficiário. Imóvel alugado geralmente não se enquadra. Verifique a norma local, pois algumas prefeituras têm regras específicas.

O que fazer se a prefeitura negar meu pedido?

Peça a justificativa por escrito, verifique se houve falta de documentos ou erro no cadastro e apresente recurso administrativo dentro do prazo previsto na legislação municipal. Procurar orientação da assistência social ou de defensoria pública pode ajudar.

A isenção pode ser aplicada retroativamente?

Alguns municípios permitem revisão ou compensação de valores pagos caso a isenção seja concedida depois. Isso varia conforme a legislação local e a situação administrativa, por isso consulte a secretaria de fazenda do seu município.

A isenção IPTU aposentado pode reduzir significativamente os custos para quem tem renda limitada, mas exige atenção a requisitos e documentação específicos do município. Planejar o pedido, reunir comprovantes claros e acompanhar o processo são passos chave para aumentar as chances de sucesso.

Se pretende solicitar a isenção, comece consultando a legislação local e a secretaria responsável hoje mesmo; organize a papelada e protocole com antecedência. Caso surjam dificuldades no processo, busque orientação especializada ou órgãos de defesa do contribuinte na sua cidade.

-

Desmistificando Dívidas: Estratégias Práticas para Voltar ao Controle Financeiro

As dívidas são um dos maiores desafios na vida financeira de muitas pessoas. Elas podem surgir de diversas maneiras: perda de emprego, contas inesperadas, ou até mesmo má gestão dos recursos. No entanto, sair dessa situação é possível. Neste artigo, vamos explorar estratégias práticas e acessíveis que podem ajudar você a desmistificar o ciclo das dívidas e retomar o controle da sua vida financeira.

Entendendo sua Situação Financeira

Antes de pensar em qualquer estratégia para acabar com suas dívidas, o primeiro passo é entender completamente sua situação financeira. Isso significa listar todas as suas dívidas – incluindo valores devidos, taxas de juros e prazos de pagamento. Uma visão clara da sua posição financeira é crucial para elaborar um plano eficaz.

Dedique um tempo para organizar suas contas em uma planilha ou um aplicativo de finanças. Separar suas dívidas por categoria pode ajudar, por exemplo:

– Cartões de Crédito: normalmente as dívidas mais onerosas devido às altas taxas de juros. – Empréstimos Pessoais: verifique a taxa de juros e o prazo de pagamento. – Contas de Serviços: gás, luz, água, etc., que podem ser renegociadas.

Priorize suas Dívidas

Uma vez que você tem uma visão clara do que deve, o próximo passo é priorizar quais dívidas pagar primeiro. Uma abordagem eficaz é pagar as dívidas com taxas de juros mais altas primeiro, como os cartões de crédito, que costumam ser os mais caros. Aqui estão algumas estratégias comuns:

– Método Bola de Neve: Pague primeiro a dívida menor; isso traz uma sensação de realização e motivação. – Método Avalanche: Concentre-se na dívida com a maior taxa de juros primeiro; isso economiza dinheiro a longo prazo.

Ambos os métodos têm seus méritos, então escolha o que mais se adapta à sua personalidade e motivação.

Crie um Orçamento Realista

Um orçamento é uma ferramenta fundamental para gerenciar suas finanças e garantir que você esteja fazendo pagamentos em suas dívidas. Para criar um orçamento eficaz:

Registre suas Rendas:

saiba quanto você ganha mensalmente. 2. Liste suas Despesas: faça uma lista de todas as despesas fixas e variáveis, incluindo pagamentos de dívidas. 3. Defina Prioridades: ajuste suas despesas, pilotando onde você pode economizar. Priorize eliminar gastos desnecessários. 4. Reserve Fundos para Dívidas: dentro do seu orçamento, reserve uma quantia específica para pagar suas dívidas todos os meses.

Evite Novas Dívidas

Um erro comum ao tentar sair das dívidas é adquirir novas, o que pode ser fácil de fazer em situações financeiras delicadas. Evite fazer compras por impulso ou usar cartões de crédito, se não for absolutamente necessário. Uma dica importante:

– Congelar os Cartões de Crédito: Como última opção, guarde seus cartões em um lugar seguro ou “congele-os” (coloque-os em água e congele) para evitar a tentação de usá-los.

Renegocie suas Dívidas

Na maioria das vezes, é possível renegociar dívidas, especialmente se você está enfrentando dificuldades financeiras. Entre em contato com seus credores e explique sua situação. Muitas instituições financeiras são abertas a tentar chegar a um acordo que funcione para ambas as partes. Algumas possibilidades incluem:

– Redução das Taxas de Juros: Proponha uma taxa de juros menor se você for uma boa pagadora. – Parcelamento ou Prorrogação do Prazo: Isso pode reduzir o valor das parcelas mensais.

Considere Ajudas Externas

Se as dívidas estão muito além do que você pode administrar, talvez seja hora de buscar ajuda de um profissional. Instituições e consultorias financeiras oferecem serviços para ajudar pessoas em dificuldades financeiras. Eles podem ajudar a elaborar um plano de pagamento ou até auxiliar na renegociação com credores.

– Educação Financeira: Participar de workshops e cursos pode ajudá-lo a aprender sobre como manejar suas finanças de forma mais eficaz no futuro. – Grupos de Apoio: Internet é uma ótima ferramenta para encontrar grupos de apoio em dívidas onde você pode compartilhar suas experiências e obter conselhos práticos.

Cultive Hábitos de Consumo Consciente

Após conseguir uma base mais firme na sua gestão financeira, é essencial cultivar hábitos que previnam o retorno das dívidas. Aqui estão algumas dicas:

– Faça Compras Conscientes: Antes de fazer uma compra, pergunte a si mesmo se realmente precisa do item. Espere 24 horas para decidir comprar algo não planejado. – Use o Método das Envelopes: Separe sua renda em envelopes para diferentes categorias, como alimentação, lazer e dívidas. Isso ajuda a evitar o uso excessivo da mesma quantia.

Fique Motivado e Celebre Pequenas Conquistas

Sair das dívidas é um processo que pode levar tempo, mas celebrar pequenas conquistas é fundamental para sua motivação. Cada pagamento feito ou dívida quitada deve ser visto como um passo positivo rumo à liberdade financeira. Você pode:

– Criar um gráfico ou tabela para visualizar seu progresso. – Recompensar-se de maneira controlada, como fazer algo simples que você gosta, quando atingir metas.

Conclusão

Desmistificar dívidas e voltar ao controle financeiro é uma jornada, mas com dedicação e estratégias práticas, você pode alcançar esse objetivo. Comece entendendo sua situação financeira, priorizando suas dívidas, criando um orçamento, evitando novas dívidas e buscando ajuda quando necessário. Ao seguir essas etapas, você não apenas reduzirá suas dívidas, mas também construirá uma base financeira mais sólida para o futuro. Lembre-se de que a educação financeira contínua é a chave para evitar armadilhas financeiras no futuro. Compartilhe suas experiências nos comentários ou siga-nos para mais dicas sobre finanças pessoais!

-

Como Criar uma Assinatura Mensal Lucrativa para Renda Extra

Assinatura mensal é uma das maneiras mais eficientes de transformar um serviço ou produto recorrente em renda previsível. Para profissionais e pequenos negócios locais, criar uma oferta mensal bem desenhada significa reduzir a dependência de vendas pontuais e ganhar tempo para fazer crescer a base de clientes com manutenção controlada.

Neste artigo você vai aprender passos práticos para identificar a proposta de valor, montar modelos de preço simples, configurar cobrança recorrente e automatizar a entrega com baixo esforço. A abordagem é pensada tanto para quem atende presencialmente (clientes locais) quanto para quem atua online.

A seguir estão as etapas essenciais — desde escolher o produto certo até manter a assinatura escalável — com exemplos aplicáveis a vários nichos e recomendações operacionais para manter a manutenção baixa.

Escolha da oferta: o que vender como assinatura

O primeiro passo é definir exatamente o que você vai entregar todo mês. Para ser escalável e de baixa manutenção, prefira produtos ou serviços que possam ser padronizados ou automatizados: conteúdo exclusivo, kits mensais, manutenção preventiva, suporte contínuo, aulas gravadas ou acesso a comunidade. Evite ofertas que dependam de trabalho intensivo e personalizado por cliente.

Pense no valor percebido: a oferta deve resolver um problema recorrente ou facilitar a vida do cliente. Faça uma lista dos benefícios tangíveis (economia de tempo, acesso exclusivo, conveniência) e verifique se esses benefícios justificam um pagamento periódico. Teste a ideia com poucos clientes antes de ampliar.

Modelos de preço simples e previsíveis

Modelos muito complexos aumentam a dificuldade de venda e a necessidade de suporte. Comece com 1–3 planos claros: um plano de entrada acessível, um plano padrão e um plano premium com adicionais. Use nomes descritivos e foque em diferenciais fáceis de entender (mais conteúdo, atendimento prioritário, descontos).

Considere incluir ciclo mínimo (ex.: mensal com cancelamento a qualquer momento) ou oferecer desconto para pagamento trimestral/semestral para reduzir churn e garantir receita. Evite adicionar muitas taxas ocultas; transparência reduz objeções e reduz demanda por atendimento.

- Plano de entrada: valor baixo, benefício principal

- Plano padrão: equilíbrio entre preço e entrega

- Plano premium: maior margem, menos clientes necessários

Configuração técnica e meios de pagamento

Para cobrar mensalmente o ideal é usar plataformas que gerenciem recorrência, faturamento e notificações automaticamente. Existem serviços internacionais e soluções locais que lidam com cartões, boletos e débito automático. Escolha uma plataforma que ofereça cancelamento fácil, relatórios e integração com seu site/CRM.

Além do gateway de pagamento, implemente automações para notas fiscais e comunicação com o cliente (e-mails de boas-vindas, avisos de cobrança, lembrete de cartão expirado). Esses fluxos reduzem o trabalho manual e melhoram a experiência do assinante.

Onboarding e entrega com baixa manutenção

Um onboarding bem estruturado reduz dúvidas e chamadas de suporte. Crie um processo padrão: e-mail de boas-vindas, checklist inicial, materiais explicativos (vídeo curto ou PDF) e um FAQ. Para entregas recorrentes, padronize templates e processos para minimizar customizações.

Sempre que possível, automatize entregas: conteúdo liberado automaticamente, envios programados, ou agendamento de visitas de manutenção em lote. Use ferramentas de agendamento e automação para reduzir trocas manuais e manter o custo de atendimento baixo.

- E-mail de boas-vindas com próximos passos

- Materiais que respondam às 5 perguntas mais comuns

- Automação de entrega/entrega programada

Retenção: métricas e ações para manter clientes

Assinaturas são um jogo de retenção. Acompanhe métricas básicas: receita recorrente mensal (MRR), taxa de cancelamento (churn) e tempo médio de permanência. Mesmo sem números exatos, monitore tendências mensais para identificar problemas cedo.

Ações de retenção de baixo custo incluem comunicar novidades relevantes, oferecer pequenas surpresas para assinantes antigos, e criar um canal de feedback simples. Programas de indicação com benefício para quem indica e indicado também ajudam a alavancar crescimento orgânico.

Aspectos legais, fiscais e termos claros

Formalize regras básicas por escrito: política de cancelamento, reembolsos, renovação automática e responsabilidades. Isso evita confusão e reduz demandas administrativas. Dependendo da sua jurisdição, verifique obrigatoriedade de emissão de nota fiscal para assinaturas e como declarar receita recorrente.

Tenha um contrato ou termos de serviço simples e um processo para emitir documentação fiscal. Se necessário, consulte um contador para configurar o regime tributário adequado desde o início — isso previne surpresas fiscais quando a receita crescer.

Perguntas frequentes

Qual é o melhor preço inicial para testar uma assinatura?

Não existe um valor universal. Comece com um preço que cubra custos diretos e ofereça margem suficiente para validar o modelo, mantendo-o atrativo para clientes iniciais. Uma boa prática é testar um preço de entrada mais baixo para aquisição rápida e um plano intermediário para medir disposição a pagar por recursos extras.

Como conseguir os primeiros assinantes locais?

Use sua base de clientes existente: ofereça uma promoção exclusiva para clientes antigos, demonstre o valor com uma amostra (ex.: uma aula gratuita, um kit de exemplo) e peça indicações. Parcerias com negócios complementares na região também aceleram a aquisição.

Preciso de um site para criar uma assinatura mensal?

Um site facilita credibilidade e automação, mas não é estritamente necessário no início. Você pode começar com páginas de pagamento diretas e comunicação por e-mail/WhatsApp enquanto valida a proposta; porém, para escalabilidade e automação recomendo montar uma página simples com informações e integração de pagamentos.

Montar uma assinatura mensal lucrativa passa por escolher uma oferta repetível, precificar de forma simples, automatizar pagamentos e entregas e cuidar da retenção com processos enxutos. Pequenas decisões de produto e operação no início reduzem muito o trabalho à medida que a base cresce.

Comece com um piloto reduzido, valide a aceitação e ajuste o processo antes de escalonar. Se quiser, aplique uma das estruturas sugeridas hoje mesmo e acompanhe as métricas nas próximas semanas — ajustes rápidos tendem a gerar grandes ganhos de estabilidade. Se precisar, procure um contador para alinhar questões fiscais.

-

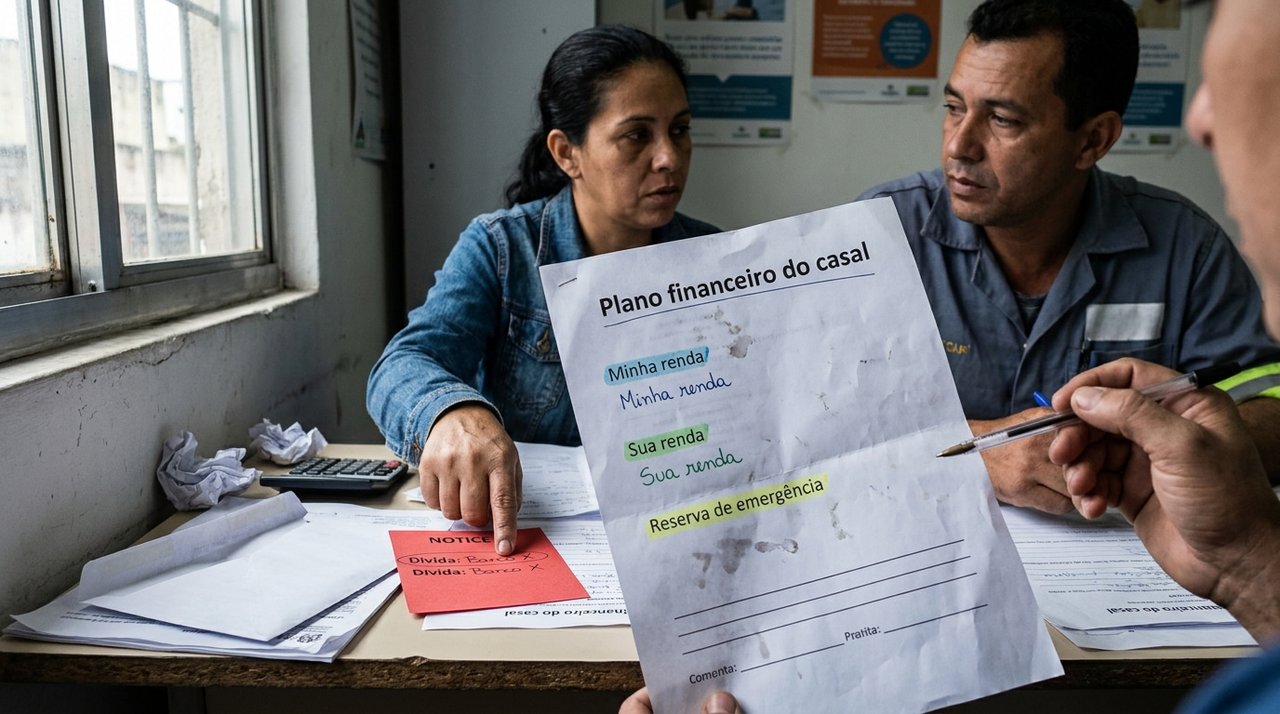

Plano financeiro para casais: como organizar finanças a dois

Finanças a dois: começar uma vida financeira compartilhada pode ser tão libertador quanto desafiador. Quando duas rotas econômicas se encontram — com rendas, hábitos e dívidas diferentes — surgem conversas necessárias que, se evitadas, viram fonte de tensão. Organizar um plano financeiro conjunto não é apenas somar contas; é criar regras claras, metas comuns e mecanismos para tomar decisões sem brigas.

Neste artigo você vai aprender um passo a passo prático para avaliar a situação atual do casal, definir prioridades, montar um orçamento flexível, escolher como dividir contas e criar um fundo de emergência e metas de poupança. O foco é reduzir atritos e construir segurança financeira com pequenas regras que facilitam o dia a dia.

A seguir, apresento etapas concretas e exemplos de como estruturar esse plano, além de sugestões de comunicação e ajustes conforme a rotina do casal.

Comece pela avaliação conjunta da situação atual

O primeiro passo para organizar finanças a dois é entender exatamente onde cada um está. Sentem juntos e listem: rendas líquidas, despesas fixas (aluguel, contas, transporte), dívidas (cartão, empréstimos) e investimentos ou poupanças existentes. A clareza elimina suposições e permite tomar decisões realistas.

Conversem também sobre hábitos de consumo: quem costuma gastar mais com lazer, quem prioriza economia, quais assinaturas podem ser revistas. Não se trata de julgar, mas de mapear padrões que afetarão o orçamento comum. Registrar tudo em uma planilha simples ou aplicativo facilita a visualização e a comparação mês a mês.

Se houver dívidas altas, definam uma estratégia conjunta para priorizá-las — por exemplo, pagar dívidas com juros maiores primeiro — e decidam como isso impactará temporariamente as metas de curto prazo.

Definam objetivos financeiros compartilhados

Metas comuns alinham expectativas. Perguntem: queremos comprar imóvel, financiar um carro, viajar uma vez por ano, ter filhos ou aposentadoria mais tranquila? Estabeleçam metas de curto (6–12 meses), médio (1–3 anos) e longo prazo (3+ anos). Colocar prazos e valores aproximados transforma desejos em planos concretos.

Ao priorizar, considerem também uma reserva mínima para imprevistos antes de começar investimentos mais arriscados. Uma meta bem definida facilita abrir mão de gastos consequentes por um período, porque ambos entendem o propósito.

Façam essas metas visíveis: um quadro na casa, uma planilha compartilhada ou lembretes no celular ajudam a manter o foco e a avaliar progresso regularmente.

Como montar um orçamento conjunto prático

Criar um orçamento não precisa ser complicado. Partam dos valores levantados na avaliação: somem rendas e despesas fixas, reservem o mínimo para o fundo de emergência e as metas, e aloque o restante para despesas variáveis e lazer. O ideal é que o orçamento seja flexível e revisto mensalmente.

Decidam categorias claras (moradia, transporte, alimentação, lazer, poupança, dívidas) e limites mensais para cada uma. Estabeleçam também um valor livre para cada um gastar sem precisar prestar contas — isso reduz ressentimentos e preserva autonomia.

Passo a passo prático para começar o orçamento conjunto:

– Reúna comprovantes de renda e despesas dos últimos dois meses.

– Liste despesas fixas e médias de variáveis; some tudo para ver o fluxo mensal.

– Defina quanto será destinado mensalmente ao fundo de emergência e às metas conjuntas antes de qualquer gasto supérfluo. – Aloque um ‘bolso pessoal’ para cada um e um valor para gastos compartilhados. – Use uma planilha simples ou app e revise mensalmente.

- Reúna comprovantes de renda e despesas

- Liste despesas fixas e médias de variáveis

- Determine aporte para emergência e metas

- Crie ‘bolso pessoal’ e orçamento para gastos comuns

- Revise mensalmente

Conta conjunta, separada ou híbrida: escolha e regras

Uma das decisões práticas mais importantes é como organizar as contas: ter uma conta conjunta exclusiva para despesas comuns, manter contas individuais, ou adotar um modelo híbrido. Não existe solução única; o que importa é clareza e regras acordadas.

Na conta conjunta, os parceiros transferem uma quantia combinada para cobrir moradia, alimentação e poupança. No modelo proporcional, cada um contribui conforme a renda para que a carga seja equitativa. No modelo híbrido, despesas comuns saem da conta conjunta e os gastos pessoais das contas individuais.

Definam também regras para decisões maiores (por exemplo, gastos acima de um certo valor exigem consenso) e para aportes de emergência ou empréstimos entre os parceiros. Regra clara evita mal-entendidos e protege a confiança.

Fundo de emergência, poupança e primeiros passos em investimentos

O fundo de emergência é uma base que reduz ansiedade financeira. Como casal, estabeleçam um valor alvo inicial (por exemplo, cobrir algumas despesas essenciais por alguns meses) e definam aportes mensais até alcançar esse montante. Enquanto isso, priorizem esse fundo sobre investimentos de maior risco.

Para poupança de metas (viagem, entrada de imóvel), criem subcontas ou envelopes digitais para visualizar o progresso. Ao sobrarem recursos, conversem sobre o perfil de risco de ambos antes de investir: segurança e liquidez tendem a ser mais importantes no início de um plano compartilhado.

Comecem com opções simples e transparentes que permitam resgates quando necessário. À medida que o fundo de emergência for alcançado e a confiança aumentar, vocês podem diversificar gradualmente, sempre com decisões tomadas em conjunto.

Perguntas frequentes

Como dividir despesas se um ganha muito mais que o outro?

Uma solução justa é a divisão proporcional: cada um contribui com uma porcentagem da própria renda para as despesas comuns. Assim, a carga fica mais equilibrada sem exigir que quem ganha menos sacrifique desproporcionalmente.

E se um dos parceiros tiver dívidas grandes?

Se as dívidas forem anteriores ao relacionamento, definam juntos uma estratégia: acordem quanto será destinado ao pagamento mensal e como isso afetará metas conjuntas. Transparência é essencial; esconder dívidas tende a gerar conflitos. Se necessário, priorizem a redução de dívidas com juros altos antes de grandes gastos.

Como lidar com diferenças de hábito de consumo?

Criem espaços de autonomia, como bolsos pessoais ou limites para gastos sem consulta, e estabeleçam prioridades conjuntas. Conversas regulares sobre valores e metas ajudam a alinhar expectativas e a negociar concessões sem ressentimento.

Organizar finanças a dois exige diálogo, transparência e pequenos acordos práticos. Com avaliação honesta, metas compartilhadas, um orçamento claro e regras sobre contas, casais reduzem conflitos e ganham maior controle sobre o futuro financeiro.

Comece hoje com uma conversa franca e um simples plano inicial — revisar e ajustar com o tempo é parte do processo. Se quiser, escolha uma das etapas acima para implementar esta semana e conversem sobre os resultados no fim do mês.