Orçamento pessoal é a base para controlar gastos, evitar surpresas e construir segurança financeira. Sem um plano claro, é fácil perder o controle: pequenas despesas se acumulam, cartões viram armadilhas e metas como abrir uma reserva ou quitar dívidas ficam distantes. Este artigo apresenta regras práticas para organizar suas finanças de forma simples e aplicável desde já.

Você vai aprender oito regras passo a passo — desde como mapear receitas e despesas até como evitar novas dívidas — com sugestões de hábitos e ferramentas que facilitam a manutenção do orçamento. A ideia é propor ações concretas e repetíveis, não fórmulas milagrosas: pequenas mudanças consistentes são o que trazem resultados.

Siga as regras na ordem sugerida: comece pelo diagnóstico, passe para prioridades e reservas, e termine construindo hábitos e controles que evitem recaídas. Cada seção traz instruções práticas para aplicar durante as próximas semanas.

Comece pelo diagnóstico: conheça sua renda e despesas

Antes de cortar ou realocar gastos, é preciso saber com precisão quanto entra e quanto sai. Liste todas as fontes de renda e todas as despesas, incluindo as menos frequentes — assinaturas anuais, impostos e despesas ocasionais. O objetivo não é a perfeição imediata, mas ter uma visão realista para tomar decisões informadas.

Registre pelo menos um mês inteiro de movimento financeiro. Se a renda for irregular, calcule uma média conservadora com base dos últimos meses. Ao levantar as despesas, diferencie gastos fixos (moradia, transporte, contas) dos variáveis (alimentação fora, entretenimento) para entender onde há margem de ajuste.

Esse diagnóstico será a base do seu orçamento pessoal: só com dados claros você consegue priorizar pagamentos, identificar desperdícios e planejar uma reserva. Reserve uma tarde para esse levantamento e mantenha os registros atualizados.

Regra 1–3: registrar sempre, classificar e revisar

Regra 1 — registre tudo. Anote cada gasto, mesmo os pequenos; eles costumam ser os que mais corroem o orçamento sem serem percebidos. Hoje isso pode ser feito em uma planilha, em um app de finanças ou até em um caderno. O importante é a disciplina de registrar.

Regra 2 — classifique por categorias claras. Crie categorias que façam sentido para você (moradia, alimentação, transporte, saúde, lazer, dívida etc.). Isso facilita ver para onde o dinheiro vai e onde há oportunidade de cortar ou realocar recursos.

Regra 3 — revise periodicamente. Faça pelo menos uma revisão semanal rápida para corrigir lançamentos e uma revisão mensal mais detalhada para comparar despesas com sua meta. Ajustes pequenos e frequentes mantêm o orçamento alinhado com a realidade.

- Registrar diariamente ou sempre que ocorrer um gasto

- Classificar despesas com categorias fixas

- Revisar semanalmente e analisar mensalmente

Regra 4–6: prioridades, reserva e cortes inteligentes

Regra 4 — priorize a base: pague contas essenciais e compromissos financeiros antes de gastar com supérfluos. Manter energia, moradia, alimentação e transporte em dia evita multas, juros e estresse que desorganizam o orçamento.

Regra 5 — construa um fundo de emergência. Mesmo que pequeno no início, reservar uma quantia regular para emergências evita que imprevistos gerem novas dívidas. Automatizar esse aporte, transferindo-o assim que receber a renda, ajuda a consolidar o hábito.

Regra 6 — adote cortes inteligentes: nem todo corte tem que significar abrir mão de qualidade de vida. Reveja assinaturas que não usa, renegocie contratos (internet, seguro, telefone), aproveite alternativas mais baratas para lazer e alimentação. O objetivo é reduzir despesas sem comprometer necessidades fundamentais.

- Automatize aportes para o fundo de emergência

- Renegocie contratos e pesquise alternativas

- Avalie substituições (ex.: cozinhar mais em casa) sem se privar

Regra 7–8: controle do crédito e prevenção de novas dívidas

Regra 7 — use crédito com critério. Cartões e empréstimos são ferramentas úteis quando bem gerenciadas; tornam-se problema quando substituem renda própria. Evite pagar apenas o mínimo do cartão, pois isso gera juros altos e prolonga a dívida. Sempre que possível, pague o total ou parcelas planejadas.

Regra 8 — estabeleça barreiras para não contrair novas dívidas. Técnicas simples ajudam: aguardar 24–48 horas antes de compras acima de um valor definido, reduzir limites de cartão que você tende a usar em excesso, ou manter um cartão apenas para emergências. Se já tiver dívidas, priorize um plano de pagamento que minimize juros e permita retomar o controle.

Além disso, negocie quando necessário. Credores costumam aceitar acordos com prazos e descontos quando a proposta é séria e viável. Ter um plano de pagamento realista evita que pequenas dívidas virem um problema maior.

- Pague mais que o mínimo do cartão sempre que possível

- Aguarde antes de compras impulsivas

- Reduza limites ou mantenha um cartão para emergências

Ferramentas e hábitos para manter o orçamento no longo prazo

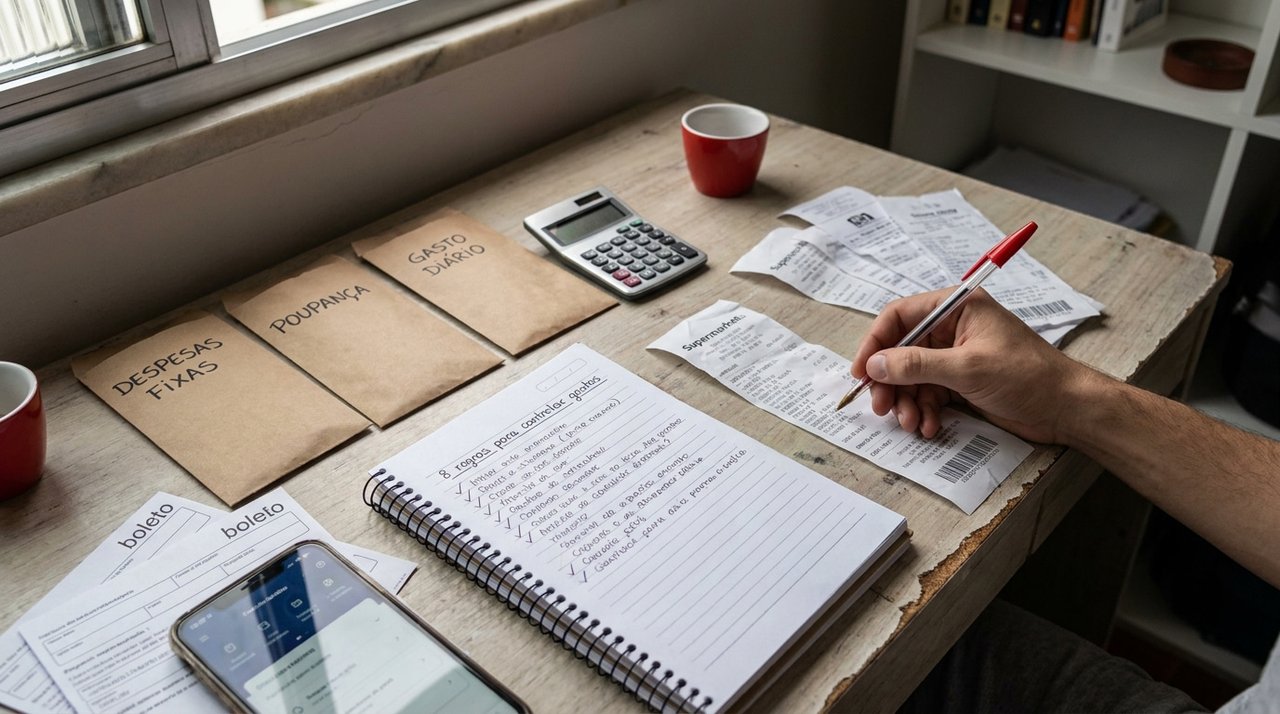

Sem ferramentas e hábitos, o orçamento tende a parar. Escolha um método que combine com sua rotina: uma planilha simples, um aplicativo de controle de gastos, ou o método dos envelopes físicos para quem prefere visualizar o dinheiro. O método ideal é aquele que você consegue manter.

Automatize pagamentos e transferências para poupança quando possível. Pague a si mesmo primeiro: programe uma transferência para a reserva assim que receber a renda. Estabeleça um dia do mês para a revisão completa do orçamento e avalie se as metas e categorias precisam de ajustes.

Por fim, crie gatilhos que ajudem a manter o comportamento: um lembrete semanal para registrar gastos, um feedback mensal sobre o progresso em relação à reserva e metas, e pequenas recompensas por cumprir objetivos. O controle financeiro é mais sustentável quando integrado à rotina, não quando vira sacrifício constante.

- Use planilha ou app que facilite o registro

- Automatize transferências para poupança

- Estabeleça revisões regulares e pequenas recompensas

Perguntas frequentes

Quanto tempo leva para ver resultados no orçamento pessoal?

Resultados iniciais aparecem em poucas semanas quando você começa a registrar gastos e revisar categorias; mudanças mais significativas, como redução de dívidas ou construção de reserva, levam alguns meses dependendo da sua situação. O importante é manter a consistência nas ações.

O que fazer se minha renda for irregular?

Com renda variável, calcule uma média conservadora com base dos últimos meses e priorize a construção de um fundo de emergência maior para suavizar períodos de baixa. Planeje despesas recorrentes com base na renda mínima esperada e destine excedentes para reserva ou dívidas.

É preciso anotar tudo manualmente ou apps são melhores?

Ambos funcionam; o melhor é a ferramenta que você mantém. Apps facilitam categorização e relatórios, enquanto anotações manuais podem aumentar a atenção aos gastos. Experimente e escolha o método que cria um hábito sustentável.

Organizar um orçamento pessoal não é um evento único, mas um conjunto de práticas que se fortalecem com o tempo. As oito regras aqui apresentadas — diagnóstico, registro, classificação, revisão, priorização, reserva, controle de crédito e prevenção de novas dívidas — formam um caminho simples e aplicável para recuperar e manter o controle das finanças.

Escolha uma regra para começar já esta semana (por exemplo, registrar todos os gastos ou automatizar um depósito para emergência) e avance passo a passo. Pequenas ações consistentes geram confiança e abrem espaço para metas maiores sem depender de sorte.

Leave a Reply